两性故事 交银国外:看护宝胜国外“买入”评级 筹画价下调至1.01港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

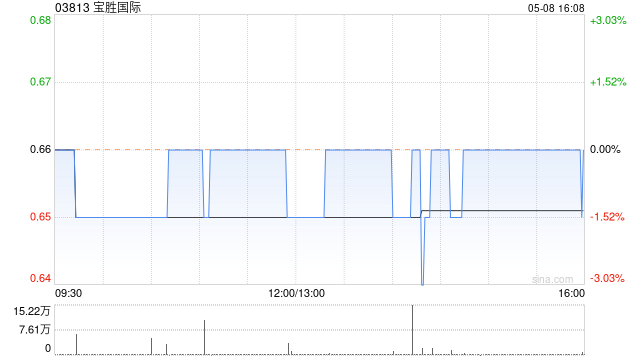

交银国外发布辩论讲明称,看护宝胜国外(03813)“买入”评级,鉴于高线城市和高端价位均存压力,裁减了对2024-25年收入和利润的预测,从而下调了每股收益预期。但鉴于利润率的改善及派息率的提高两性故事,该行合计宝胜具备估值上涨的空间。筹画价由1.46港元下调至1.01港元。

交银国外主要不雅点如下:

2024上半年净利润同比双位数增长,初次派发荒谬股息。

宝胜上半年销售额同比着落8.9%至99.83亿东说念主民币,但收获于有用的扣头管控,上半年毛利率和诡计利润率分散同比提高0.7/0.5个百分点至34.2%/4.8%。归母净利润同比增长10.2%至3.35亿东说念主民币,利润率提高0.6个百分点至3.4%(2023上半年为2.8%)。宝胜派发中期股息每股0.02港元,并初次派发荒谬股息每股0.02港元,派息率悉数达63%。

高线城市客流量承压,推断下半年收入端同比进展与上半年同样。

信誉约炮上半年宝胜位于高线城市的实体门店客流量同比跌幅超3成,比拟之下,低线城市客流量相对隆重,加盟店进展自如。同期,相较于中低端价位的鞋履品类,高端价位复苏的趋势较缓。高线城市客流量及高端价位产物的压力使得宝胜2024上半年的同店销售下滑约16.4%,其中部分压力被实体门店荟萃的整合以及销售转念率的提高所对消。瞻望将来,濒临多地店铺客流量承压的情况,公司以维稳利润为优先,提高存货解决成果和销售成果,并加速低线城市的渗入。

扣头率管控带来见效,下半年推断维稳毛利率。

公司上半年严控各渠说念扣头力度,总体扣头率同比低个位数改善,并提高了毛利率。鉴于下半年线下渠说念仍存压力,并会冲减捏续的扣头管控带来的正面影响,宝胜将加速优化渠说念比例,多元化B2C渠说念,尤其是微信、抖音等泛微销售(线上引流现在对线下销售孝顺达15.1%),以加速产物流转并看护新品和库龄比率的均衡。依靠扣头管控和渠说念优化,有望维稳下半年的毛利率进展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 两性故事